您当前位置 > 首页 > 新闻动态 > 行情预测 > 近期铁矿石价格强势上…

近期铁矿石价格强势上涨原因分析

进入5月份,铁矿石价格呈现逐渐上涨态势,截止5月18日,青岛港铁矿石61.5%PB粉港口现货价格逼近710元/吨一线,较4月末涨幅达到9%,当前矿价已经超过年初的水平,产业链中其它品种多数较年初有所下跌,显示出铁矿石基本面相对其它品种较为良好。

实际上,节后铁矿石市场长期处在现实与悲观预期的反复博弈当中,先是国外矿山年初制定的今年发运目标较去年明显增加,供应明显增加预期下压制铁矿石市场,1月下旬新冠疫情爆发,市场也预期这将钢铁生产造成一定冲击,铁矿石需求明显下降。到3月份,国内疫情得到控制,国外疫情快速蔓延,各国钢铁企业陆续传出减产或者停产消息,铁矿石需求下降,市场预期富余资源将转向中国,中国铁矿石的供给压力将明显增大。

目前来看,这些重要的利空因素均表现不及预期,Vale在一季报中将今年的发运目标由3.4-3.55亿吨下调至3.1-3.3亿吨,下调幅度超出市场预期;新冠疫情也并未导致国内高炉大规模减产;而海外钢厂减产导致的铁矿石需求下降进而对中国的冲击也并未像市场预期的那样强烈,反而我们看到国内铁矿石的库存一直呈现下降势头。

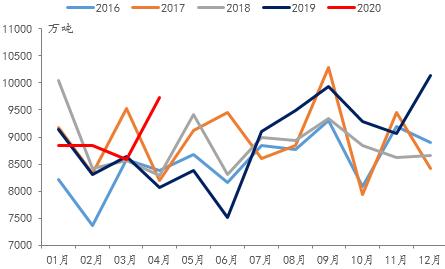

那么为什么铁矿石库存持续下降呢?是供应收缩还是需求增加?我们用相关数据来证明,4月份我国铁矿石进口量为9724万吨,创历史同期新高,较3月增加1133万吨,增幅13.2%,4月国产铁精粉产量也较3月增100多万吨,4月总供给环比增加1261万吨;需求端来看,国家统计局数据显示,4月全国生铁产量为7202万吨,较3月增加462万吨,增幅6.9%,增幅情况与统计的数据基本相符,统计的247家钢厂4月周度日均铁水产量为230万吨,较3月增长6.4%。在4月铁矿石进口量大增的情况下,铁矿石库存还下降了100多万吨,说明国内铁矿石需求处于非常不错的状态。

图表1:铁矿石月度进口量

数据来源:海关总署

4月铁矿石基本面数据对于后期市场判断具有重要指导作用。首先,4月份铁矿石进口包括两个部分,一是国外矿山直接发往中国,并且发往中国的比例是在提升的,4月份巴西发往中国的铁矿石量占其出口的比重为68.3%,较3月提高3.6个百分点;另一部分是国外钢厂因为需求下降转卖至中国的,而近期迫于经济压力,国外正在陆续复工复产,未来铁矿石需求将有所好转,国外钢厂转卖量将下降,国外矿山发往中国的比例预计也将有所下降,预计未来2-3个月甚至更长时间铁矿石进口量很难超过4月份。需求方面,目前高炉产能利用率基本恢复至去年同期水平,后期只要不进行大规模的限产,在高炉仍有一定利润的情况下,高炉产能利用率将较为平稳,铁矿石需求仍有支撑。在此格局下,短期很难看到铁矿石出现明显的累库存,空头预期打破,在高需求、低库存下,铁矿石价格强势反弹。

当前铁矿石港口库存仅1.1亿吨,钢厂铁矿石库存可用天数仅23天,如果低库存继续维持,矿价将很有可能涨至100美金以上。后期关注点:国外矿山发货情况、巴西疫情动态以及两会期间限产情况。